让不懂建站的用户快速建站,让会建站的提高建站效率!

下滑较多的行业网络于房地产产业链、新动力产业链、农业

文|陈汐 刘建中

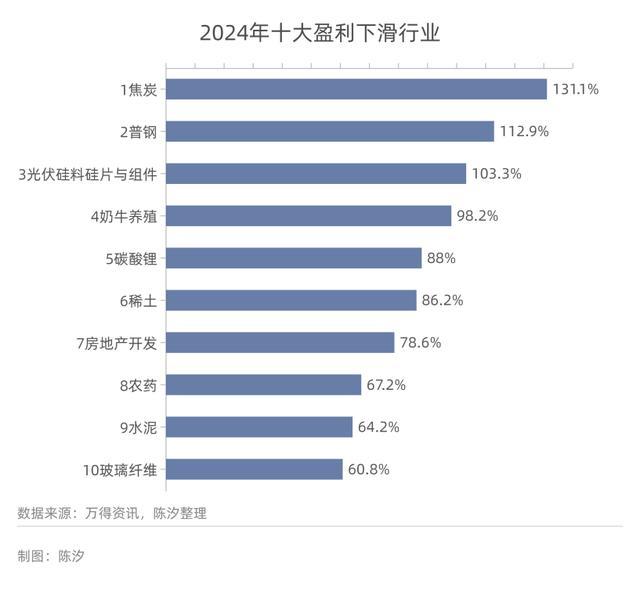

2024年各行业盈利进展分化,从A股上市公司的功绩看,黄金、铜、光模块、芯片想象、半导体竖立、被迫电子元件、宠物食物等行业的盈利智商大幅提高。但是,也有一些行业的盈利景象欠安。2024年的十大盈利下滑行业是谁?咱们作念了一个测算盘货,发现盈利欠安的行业网络于房地产、新动力、农业的上游。

毛利润和净利润不错从两个不同侧面响应行业的盈利变化。毛利润是营业收入减去营业资本之后的剩余,其变化不错获胜响应本行业与荆棘游之间的相干。而净利润是毛利润减去销售、料理、财务、研发四项用度之后的成果,是诡计收货的最终体现。是以,在测算中咱们不仅比较净利润,并且比较了毛利。

2022年疫情甘休,中国经济开启了新篇章,许多行业复原增长。但经过2023和2024两年,一些行业反而堕入盈利下降的不利境地。为了分析疫情之后各行业的情况,本文采用的比较基准为2022年前三个季度。读者需要记取,下文谈到“基准期”指的是2022年的前三季度,谈到“当期”指的是2024年的前三季度。测算程序如下:

第一步,把某行业总计样本公司的“当期”毛利润加总,然后与“基准期”比较,数值变动幅度计为A。

第二步,把该行业总计样本公司的“当期”净利润加总,然后与“基准期”比较,数值变动幅度计为B。

第三步,咱们给A和B雷同的权重,诡计A和B的平均值C。

第四步,按照各行业C的大小排序。C为负值,则意味着行业盈利智商下降。比如C为-10%,在文中就称为“这个行业盈利下滑了10%”。

行业样本公司的遴荐程序:除了奶牛衍生,其他行业参考A股上市公司的申银万国分类。

以下是测算的成果与分析。

第十名

玻璃纤维 下降60.8%

玻璃纤维频繁被称为玻纤,它在复合材料中被用作增强材料、绝缘材料和保温材料。概况三分之一的玻纤被用于建筑行业。

玻纤各人产能约1000万吨,中国产能非凡700万吨。玻纤行业网络度很高,中国巨石(600176.SH)等三大中国玻纤企业约占中国产能的 70%。中国巨石产能约260万吨,位列世界第一。

在A股,玻纤行业样本公司有八家,基准期总毛利为138.5亿元,总净利润为105.4亿元。与基准期比较,当期毛利下降44.5%,净利润下降77%。两者的平均值为-60.8%。基准期莫得耗损企业,当期有两家企业耗损。

中国巨石产能世界第一,亦然当期净利润最高的企业。中国巨石基准期毛利58.3亿元,当期毛利27.6亿元,毛利下降了52.7%;基准期净利润56.8亿元,当期净利润15.9亿元,净利润下降了72%。

从短期看,玻纤行业受房地产、基建的影响较大,是以玻纤行业的短期复苏依赖于房地产和基建的复苏。玻纤行业复苏同期依赖行业去产能、去库存。2024年三季度,样本公司的总存货为118.6亿元,照旧权贵低于2023年同期的132.5亿元,这阐扬行业启动了库存去化。

从永恒看,玻纤由于其优厚的材料特点、便宜的价钱,会冷静取代其他材料,是以该行业具有成长属性。

第九名

水泥 下降64.2%

水泥属于基础原材料,卑劣主要为房地产与基建。中国2022年水泥产量为20.4亿吨,2023年小幅下降0.7%。2024年上半年产量 8.5 亿吨,比2023年同期下降 10%。2022年以来,水泥行业合座呈现需求萎缩、竞争浓烈、价钱低迷的特征。

在A股,水泥行业样本公司有14家,基准期总毛利为693.9亿元,总净利润为268.7亿元。与基准期比较,当期毛利下降38.2%,净利润下降90.2%。两者的平均值为-64.2%。基准期耗损企业数目为两家,当期耗损企业数目为六家。

海螺水泥(600585.SH)水泥产能约4亿吨,排行世界第二,当期净利润排行第一。海螺水泥基准期毛利216.4亿元,当期毛利133.2亿元,毛利下降了38.4%;基准期净利润127.6亿元,当期净利润52.5亿元,净利润下降了58.9%。

水泥行业复苏依赖于房地产投资和基建投资的复苏,同期依赖于行业去产能、去库存。2024年三季度,样本公司总存货为1169亿元,低于2023年同期的1316亿元。与2022年同期的1457亿元比较,存货下降了19.8%。这么大幅度的库存去化故意于行业复苏。本色上,从2024年4月以来,水泥价钱照旧启动小幅飞腾(图1)。

图1: 中国水泥价钱指数

水泥行业将来几年会继续去产能。2024年11月起践诺的产能置换计谋,对行业本色产能超出口头产能的气候加以模范,会促进2025年、2026年行业去产能。而在2027年以后,水泥行业的碳排放权收紧会继续激动去产能经过。

第八名

农药 下降67.2%

从2022年四季度启动,中国的农药产能网络开释,产物竞争浓烈。同期,印度农药制造业快速崛起,出口份额执续扩大。中国农药出口受阻、内需疲软,大大批产物的价钱一起走低。

在A股,农药行业样本公司有32家,基准期总毛利为404.7亿元,总净利润为181.5亿元。与基准期比较,当期毛利下降46.1%,净利润下降88.3%。两者的平均值为-67.2%。基准期耗损企业数目为两家,当期耗损企业数目为六家。

扬农化工(600486.SH)是当期净利润最高的农药企业。其基准期毛利34.4亿元,当期毛利19.3亿元,毛利下降了43.9%;基准期净利润16.4亿元,当期净利润10.3亿元,净利润下降了37.2%。

现在,农药行业的渠谈库存压力有所缓解,上市公司的存货也有所下降。2024年三季度样本公司总存货为382.8亿元,相干于基准期下降了10.7%。现在,农药价钱处于历史底部,但何时反弹难以判断。

第七名

房地产设备 下降78.6%

房地产设备行业包括住宅设备、生意地产设备、产业地产设备,共有样本公司93家。在以上三类设备企业中,住宅设备企业的盈利智商下降最为权贵。

住宅设备样本公司为73家,基准期总毛利为2178亿元,总净利润为678.8亿元。与基准期比较,当期毛利下降42.7%,净利润下降124.4%。两者的平均值为83.6%。基准期耗损企业数目为20家,当期耗损企业数目为38家。

生意地产设备样本公司为10家,基准期总毛利为518.6亿元,总净利润为145.7亿元。与基准期比较,当期毛利下降35%,净利润下降89.8%。两者的平均值为62.4%。基准期耗损企业数目为两家,当期耗损企业数目为四家。

产业地产设备样本公司为10家,基准期总毛利为151.4亿元,总净利润为34.2亿元。与基准期比较,当期毛利下降16.4%,净利润下降91.4%。两者的平均值为53.9%。基准期耗损企业数目为两家,当期耗损企业数目为五家。

2024年10月以来,在一揽子楼市新政的影响下,宽绰一二线城市的住宅成交量启动回升。但是,咱们无法判断房地产将来往返量是否执续回暖,更无法判断房价是否会触底反弹。

第六名

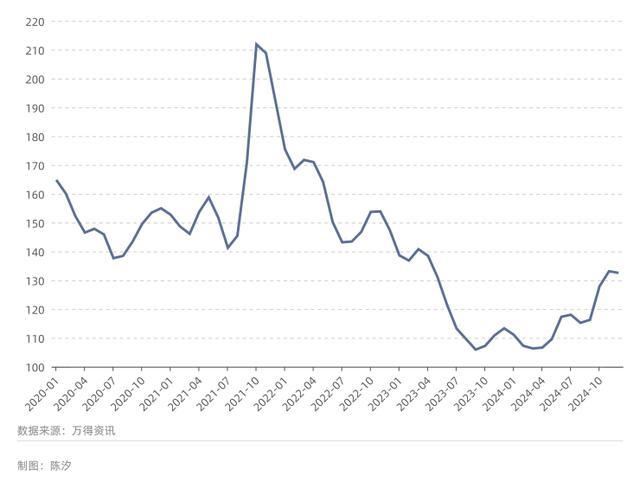

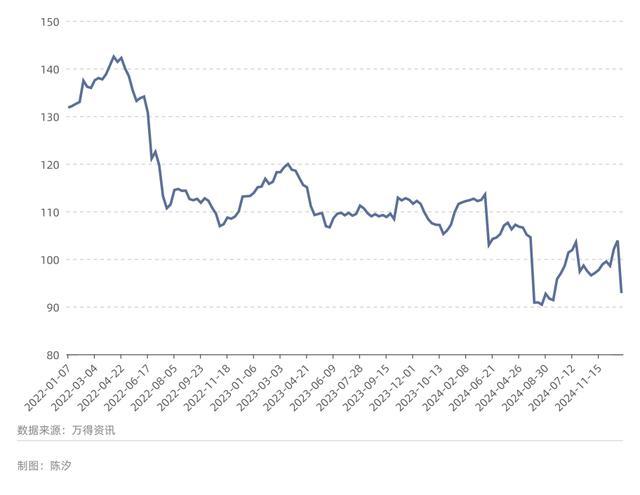

稀土 下降86.2%

2022年以来,稀土供应端稳步增长,供给实足,而卑劣奢华需求不足预期,主流稀土产物价钱抑遏下行(图2)。

图2: 中国稀土价钱指数

在A股,稀土行业样本公司有四家,基准期总毛利为117.7亿元,总净利润为72.4亿元。与基准期比较,当期毛利下降78.5%,净利润下降93.9%。两者的平均值为-86.2%。基准期莫得耗损企业,当期耗损企业数目为两家。

朔方稀土(600111.SH)是当期净利润最高的企业,基准期毛利81.4亿元,当期毛利19.5亿元,毛利下降了76%;基准期净利润51.5亿元,当期净利润8.2亿元,净利润下降了84.1%。

与基准期比较,样本公司当期的总体存货下降了7.8%,这故意于价钱企稳。从短期看,行业总需求诚然增长但增速有限,而供应端资源和产能都相对实足。

从永恒看,稀土是中国的伏击资源,稀土的开采、冶真金不怕火分别、销售等方面的料理睬愈加模范,稀土供应有望缩紧。

第五名

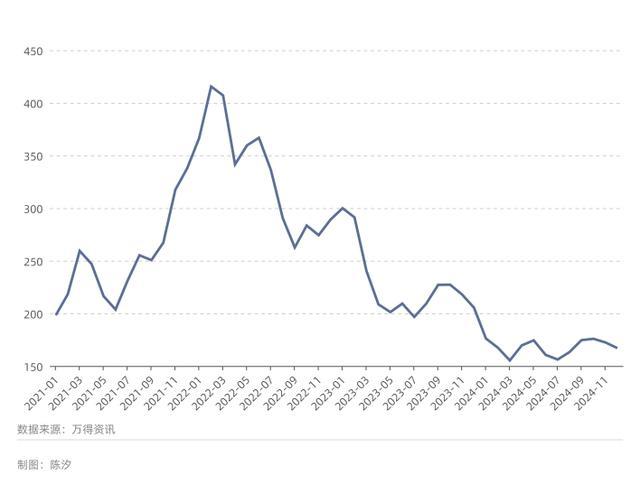

碳酸锂 下降88%

在2015 年之前,锂主要用于玻璃、陶瓷等传统行业,电板行业需求占比较小。但是,跟着各人新动力汽车销量速即增长,锂电板成为激动锂需求增长的主要力量。2023 年,电板行业锂需求占比增至87%。但是,由于供给快速增长,2022年底以来碳酸锂价钱抑遏着落(图3),连累了筹商企业的盈利智商。

图3: 中国电板级碳酸锂价钱

在A股,锂金属行业样本公司有八家,基准期总毛利为545.8亿元,总净利润为498.4亿元。与基准期比较,当期毛利下降82.9%,净利润下降93%。两者的平均值为-88%。基准期莫得耗损企业,当期耗损企业数目为两家。

天王人锂业(002466.SZ)是当期毛利最高的企业,基准期毛利210.8亿元,当期毛利49.3亿元,毛利下降了76.6%;基准期净利润195.5亿元,当期净利润17.3亿元,净利润下降了91.2%。

现在,99.5%电板级碳酸锂价钱约为7.5万元/吨,这个价钱低于十分一部分在产项诡计资本。这些耗损名目会冷静退出阛阓,从而改善供需相干。是以,碳酸锂价钱在将来有望企稳回升。

第四名

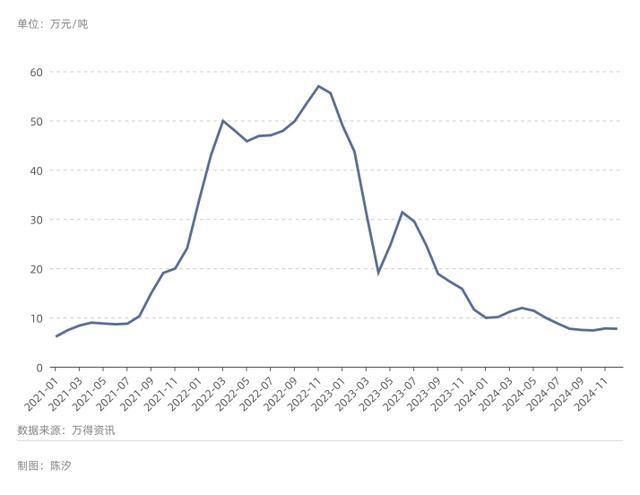

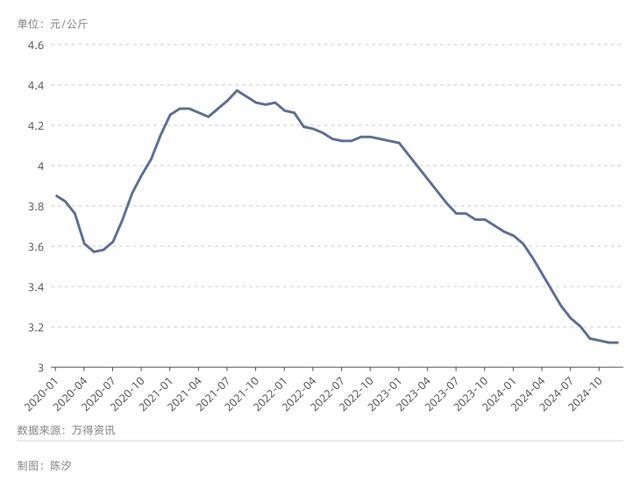

奶牛衍生 下降98.2%

五家大型奶牛衍生企业都在港股上市,是以样本公司从港股中遴荐。由于大大批港股不裸露三季报,是以在奶牛衍生行业中,基准期选为2022年中期,而当期指的是2024年中期。

2020岁首疫情突发,原奶的坐褥和收购就出现一定贫乏。2021年,由于需求复原等原因,导致了乳企抢奶源气候。但是从2022年启动,新建牧场产能开释,原料奶供应量加多,而中国奶成品奢华不足预期。原料奶执续供大于需,原奶价钱执续着落(图4)。

图4: 中国主产区原奶价钱(元/公斤)

奶牛行业五家样本公司在基准期总毛利为15.9亿元,总净利润为10.6亿元。与基准期比较,当期毛利上升了29%,而净利润下降225.4%。两者的平均值为98.2%。基准期莫得耗损企业,当期耗损企业数目为四家。

优然牧业(9858.HK)是原奶产量最大的企业,亦然当期毛利最高的企业。优然牧业基准期坐褥原奶115万吨,毛利5.65亿元,当期坐褥原奶180万吨,毛利7.27亿元。与基准期比较,其原奶产量上升了56.5%,毛利上升了28.7%。基准期净利润2亿元,当期净利润-4.67亿元,净利润下降了333.5%。

中国奶业协会副会长李告捷在2024年7月商量行业情况时说,2024年行业耗损面非凡80%。凭据李告捷了解的情况,宁夏奶牛存栏量从2023年底的91万头下降到2024年5月的81万头,部分牧场照旧不养后备牛;河北牛场由2024岁首的833家下降到745家;3月份到7月份,寰宇每天消减近4500吨原奶产能。

据行业群众测算,每天减少8000吨-10000吨原奶之后,不错权贵缓解原奶多余的情况。当原奶保执廉价,行业大面积耗损执续,现款储备不足的奶牛场会执续出局。凭据中金公司的研报,原奶价钱见正本事为2025年中期。

第三名

光伏硅料硅片与组件 下降103.3%

2023年各人光伏新增装机超400GW,较2022年增长超70%,2023年中国光伏新增装机限制为216.9GW,较 2022年增长148.1%。2024年上半年中国光伏新增装机102.5GW,同比增长30.7%,占中国新增电力装机的67%。

但是,光伏产业链供给执续大幅加多。2024年上半年中国多晶硅、硅片产量同比增长超58%,电板、组件产量同比增长超32%。光伏主产业链上的硅料、硅片、组件等价钱执续下行并跌破部分企业资本,部分企业已出现诡计贫乏。

在A股,光伏行业样本公司有28家,基准期总毛利为1226亿元,总净利润为747.5亿元。与基准期比较,当期毛利下降70.6%,净利润下降136%。两者的平均值为103.3%。基准期耗损企业数目为4家,当期耗损企业数目为20家。

天合光能(688599.SH)是当期毛利最高的企业,基准期毛利78.3亿元,当期毛利78.7亿元,毛利上升了0.5%;基准期净利润22.9亿元,当期净利润-7.5亿元,净利润下降了132.8%。

样本公司当期的总体存货为1308亿元,同比下降了10.5%。这阐扬行业照旧启动了去库存经过。但近两年光伏行业产能快速膨胀,重叠复杂的各人贸易环境,行业照旧参预到深度调遣期。是以,行业回暖,尚需时日。

第二名

普钢 下降112.9%

普钢受房地产行业下行的影响较大,价钱从2022年启动执续着落(图5)。受钢材价钱走低而原材料价钱跌幅较小的影响,普钢企业大面积耗损。普钢行业呈现高产量、高资本、高库存、低需求、廉价钱、低效益的运行方法。

图5: 中国钢材价钱指数

在A股,普钢行业样本公司有23家,基准期总毛利为904.7亿元,总净利润为175.3亿元。与基准期比较,当期毛利下降55.7%,净利润下降170%。两者的平均值为112.9%。基准期耗损企业数目为9家,当期耗损企业数目为15家。

宝钢股份(600019.SH)是当期毛利和净利润最高的企业,其基准期毛利247.6亿元,当期毛利127.8亿元,毛利下降了48.4%;基准期净利润109.9亿元,当期净利润68.9亿元,净利润下降了37.3%。不错看出,宝钢净利润下滑进度远远低于样本公司均值。

基准期样本公司总存货为2151亿元,当期总存货为1954亿元,下降了9.2%。从2024年10月启动,钢铁轮廓价钱指数略有反弹。钢铁行业的将来盈利情况,一方面依赖中国经济复苏,另一方面依赖行业自己的产能去化和产能优化。

第别称

焦炭 下降131.1%

焦炭是钢铁坐褥中的伏击原材料,而钢铁行业是焦炭的最大卑劣产业。由于钢铁行业不景气,焦炭行业受到了较大影响。

在A股,焦炭行业样本公司有七家,基准期总毛利为54.9亿元,总净利润为46.6亿元。与基准期比较,当期毛利下降113.7%,净利润下降148.5%。两者的平均值为131.1%。基准期耗损企业数目为两家,当期样本企业全部耗损。

好意思锦动力(000723.SZ)是当期毛利最高的企业,基准期毛利37.8亿元,当期毛利6.6亿元,毛利下降了82.5%;基准期净利润17.7亿元,当期净利润-7.9亿元,净利润下降了144.6%。

基准期样本公司总存货为60.7亿元,当期的总存货为37.9亿元,下降了37.6%。如斯大幅的去库存故意于行业盈利智商复原。

但是,焦炭行业产能多余严重,而2025年钢铁行业产量下降会进一步减少焦炭需求。是以,焦炭行业产能出清需要较长本事。2025年焦炭行业仍将保执低利润。

写在临了

统不雅十大盈利下滑行业,都属于周期行业。盈利下滑行业主要网络于三个界限。第一个界限:房地产绝顶上游,包含了房地产设备、玻纤、水泥、钢铁、焦炭;第二个界限:新动力上游,包含了光伏硅料硅片、碳酸锂;第三个界限:农业绝顶上游,包含了奶牛衍生、农药。

行业盈利下滑无非两大原因,其一是产能过度膨胀,农药、奶牛衍生、光伏、碳酸锂、稀土属于这种情况,其二是需求超预期萎缩,房地产设备、水泥、玻纤、钢铁、焦炭属于这种情况。

当产能冷静出清,需求冷静复原,这些周期行业也会从盈利的低谷向着盈利的巅峰进发。

图6: 十大盈利下滑行业的盈利下滑情况

作家为《财经》产业考虑中心考虑员;裁剪:刘建中

责编 | 王 宁